我が家はある時期、夫婦それぞれの医療保険・がん保険・収入保障保険に加えて、貯蓄型の終身保険まで、ひととおり入っていました。毎月の保険料は家計のなかでもそれなりの存在でしたが、「もしものときのために」と、とくに見直すこともなく払い続けていたんです。

きっかけは、リベ大の動画で「貯蓄型保険は最大の無駄遣い」という言葉を聞いたことでした。最初は「さすがに言いすぎでは」と半信半疑でしたが、調べていくうちに、会社員には高額療養費制度や傷病手当金といった公的保障がすでに手厚く用意されていることを知ります。

結局、我が家は思い切って貯蓄型保険を解約しました。積立元本500万円に対して戻ってきたのは約400万円。差額の100万円は正直こたえましたが、その400万円を子どものNISAに回したことで、今ではあのときの判断は間違っていなかったと思えています。

とはいえ、すべての保険が不要なわけではありません。この記事では、私自身が保険を見直したときに使った判断基準を、会社員向けに整理してお伝えします。

» まず知っておきたい「会社員の公的保障」

民間保険を見直す前に、会社員がすでに持っている公的保障を把握しておきましょう。これを知るだけで「自分にどれだけ民間保険が必要か」がはっきりします。私自身も、ここを理解したことで不安なく解約に踏み切れました。

①高額療養費制度

月の医療費が一定額を超えた分は、国が負担してくれます。年収約370〜770万円の会社員なら、月の自己負担上限は約8〜9万円。どんな大きな手術・入院でも、自己負担はこの金額を超えません。

「入院したら100万円かかる」という医療保険の売り文句は、高額療養費制度を前提にすると実態と大きくズレている、というわけです。

②傷病手当金

病気やケガで仕事を休んだとき、給与の約2/3が最長1年6ヶ月支給されます。長期の入院・療養でも、収入がいきなりゼロになるわけではありません。

③遺族年金・障害年金

死亡・重度障害の場合も、厚生年金から遺族厚生年金・障害厚生年金が支給されます。とくに子どもが小さい家庭への遺族年金は、相当額になります。生命保険の必要額を考えるときは、この公的保障を差し引いて考えるのが基本です。

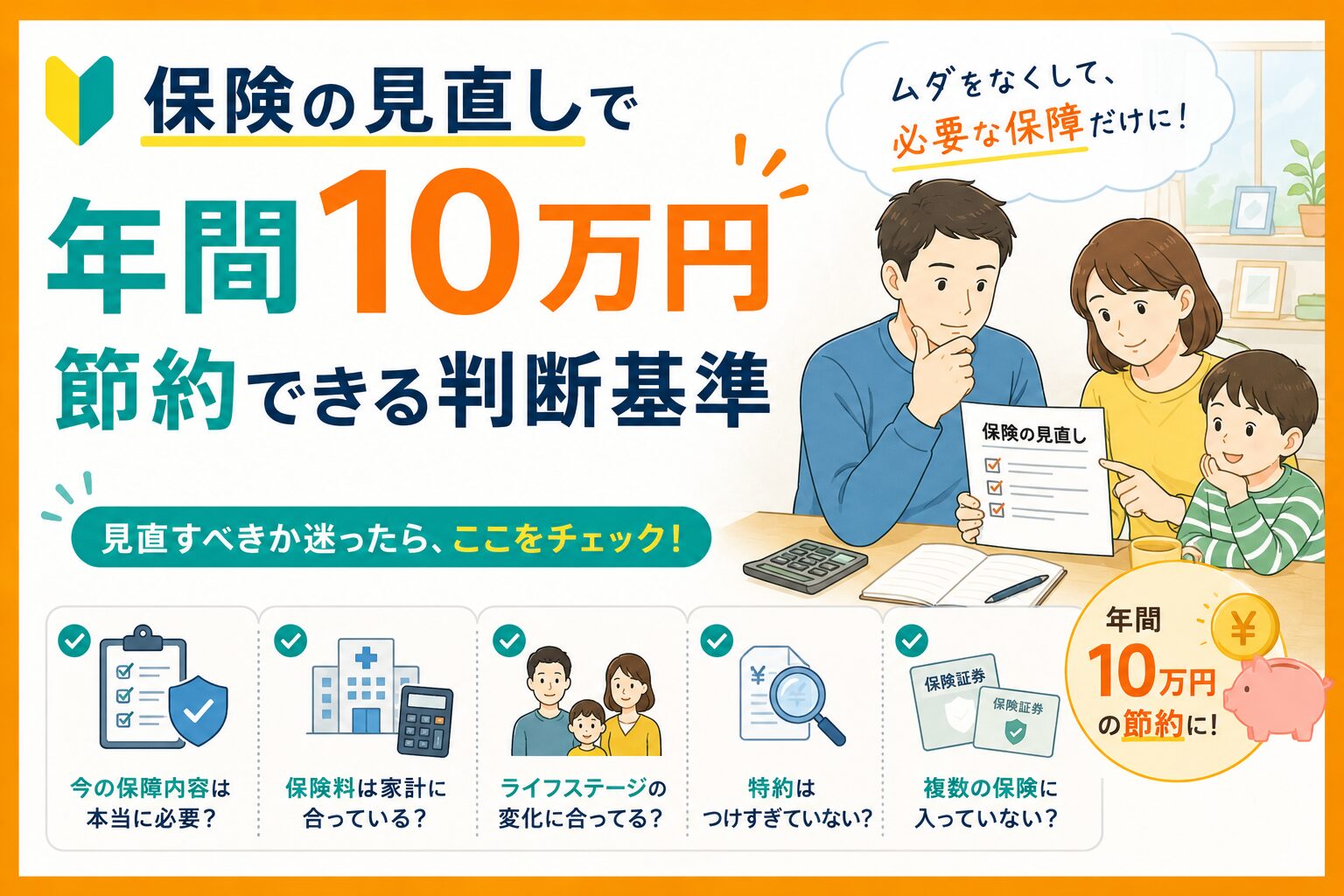

» 保険を見直す4つの判断基準

判断基準①:医療保険——月3,000円以上払っているなら要見直し

高額療養費制度があるため、入院の自己負担は月9万円以内に収まります。それ以上の保障に月5,000〜10,000円を払っているなら、過剰保障の可能性が大きいです。

- 入院給付金:日額5,000円以下で十分なケースが多い

- 先進医療特約:年間の利用者は極めて少なく、費用対効果は低い場合も

- 「がん診断一時金」は、貯蓄で賄えるなら不要

我が家も、夫婦の医療保険・がん保険はここで「公的保障と重複している」と判断して整理しました。

判断基準②:生命保険——独身・子なしは最小限でOK

生命保険は「自分が死んだとき、誰かが経済的に困るか」で判断します。

- 独身・子なし:葬儀代程度(100〜300万円)の保障があれば十分

- 共働き・子あり:収入が途絶えたときの生活費補填として、子どもが独立するまでの期間限定で加入(定期保険が割安)

- 専業主婦(夫)家庭:収入の多い方に手厚い保障を

判断基準③:貯蓄型保険——解約してNISAに移す方が有利なことが多い

終身保険・個人年金保険などの「貯蓄型」は、保障と貯蓄が混ざっています。ただ、返戻率が低く、NISA(インデックス投資)と比べると見劣りするケースがほとんどです。

| 比較項目 | 貯蓄型保険 | NISA(インデックス投資) |

|---|---|---|

| 期待リターン | 年0.5〜1%程度 | 年5〜7%(長期平均) |

| 流動性 | 低い(解約損が出る) | 高い(いつでも換金可) |

| 税制優遇 | なし | 運用益非課税 |

すでに加入中の場合、解約すると損が出ることもあります。解約前に、これまでの払込総額と、いま解約した場合の返戻金額を確認しましょう。我が家も元本500万円に対して返戻金は約400万円でしたが、その差額以上にNISAでの運用益が期待できると判断して解約しました。手続き自体はコールセンターに電話し、届いた書類を返送するだけで、拍子抜けするほど簡単でした。

判断基準④:車・火災保険——削りすぎは危険

医療保険や生命保険は削れる余地が大きい一方で、車の対人・対物賠償保険と火災保険は削ってはいけません。一度の事故・災害で数千万円の損害賠償が生じる可能性があるからです。ここは「保険が本来活きる場面」です。

- 車の対人・対物:無制限が基本

- 火災保険:建物・家財の実額補償を確保

- 地震保険:火災保険とセットで加入推奨(地震は火災保険ではカバーされない)

» 保険見直しの手順:3ステップ

- ステップ1:現在加入中の保険をすべてリストアップ(保険証券を引っ張り出す)

- ステップ2:公的保障(高額療養費制度・傷病手当金)でカバーできる部分を確認し、民間保険と重複している保障を洗い出す

- ステップ3:不要な保険を解約し、削減できた保険料をNISAの積立投資に回す

「第三者に背中を押してほしい」と感じるかもしれませんが、保険の無料相談窓口は、結局のところ別の保険をすすめられる場でもあります。判断材料は公的保障と自分の家計だけで十分そろうので、まずは自分の手で書き出してみてください。

- ✅ 保険は「自分では対処できない万が一のリスク」にだけ備える

- ✅ 高額療養費制度で賄えるリスクへの過剰な保険は、お金の無駄

- ✅ 貯蓄型保険を解約し、浮いた保険料はNISAの積立に回すのが効率的

- ✅ 車の対人・対物と火災保険は削らない(保険が本当に活きる場面)

- ✅ まずは保険証券を出し「何に・いくら払っているか」を確認する

見直しで浮くお金は、年間で10万円規模になることも珍しくありません。我が家も、その分を子どもの将来に回せるようになりました。

おすすめのクレジットカード(PR)

※PR・広告を含みます。ポイントをコツコツ貯めるなら、年会費永年無料の楽天カードがおすすめです。楽天市場でのお買い物がいつでもポイント3倍になり、日々の節約に直結します。新規入会&利用でポイントがもらえます(最新の特典内容は公式サイトでご確認ください)。