「結局、2,000万円を超えたあとってどんな配分で運用しているの?」

資産形成系のYouTubeや書籍はたくさんあるけれど、「実際の配分・銘柄・比率」を公開しているケースって意外と少ないんですよね。

そこで今日は、40代会社員・家族世帯の私が現時点で運用しているポートフォリオの「比率」を公開します。具体的な金額は伏せていますが、夫婦+子どもたちのNISA口座をどう配分しているか、株式と現金のバランス、ぶっちゃけ攻めすぎていないかも含めて、正直に書いていきます。

📌 この記事の結論

40代会社員のリアルなポートフォリオは「株式94% / 債券1% / 現金6%」の攻めた配分。メインは家族のNISAをまとめている楽天証券、サブで米国債券などをSBI証券。銘柄はS&P500(楽天プラスS&P500・楽天VTI含む)とeMAXIS Slim 全世界株式(オルカン)の2本柱、加えて個別株を少しというシンプル運用です。この2本の違いや”両方持ち”の考え方は、S&P500とオルカンの違いに別途まとめています。

この記事でわかること

資産配分の全体像(株式・債券・現金)

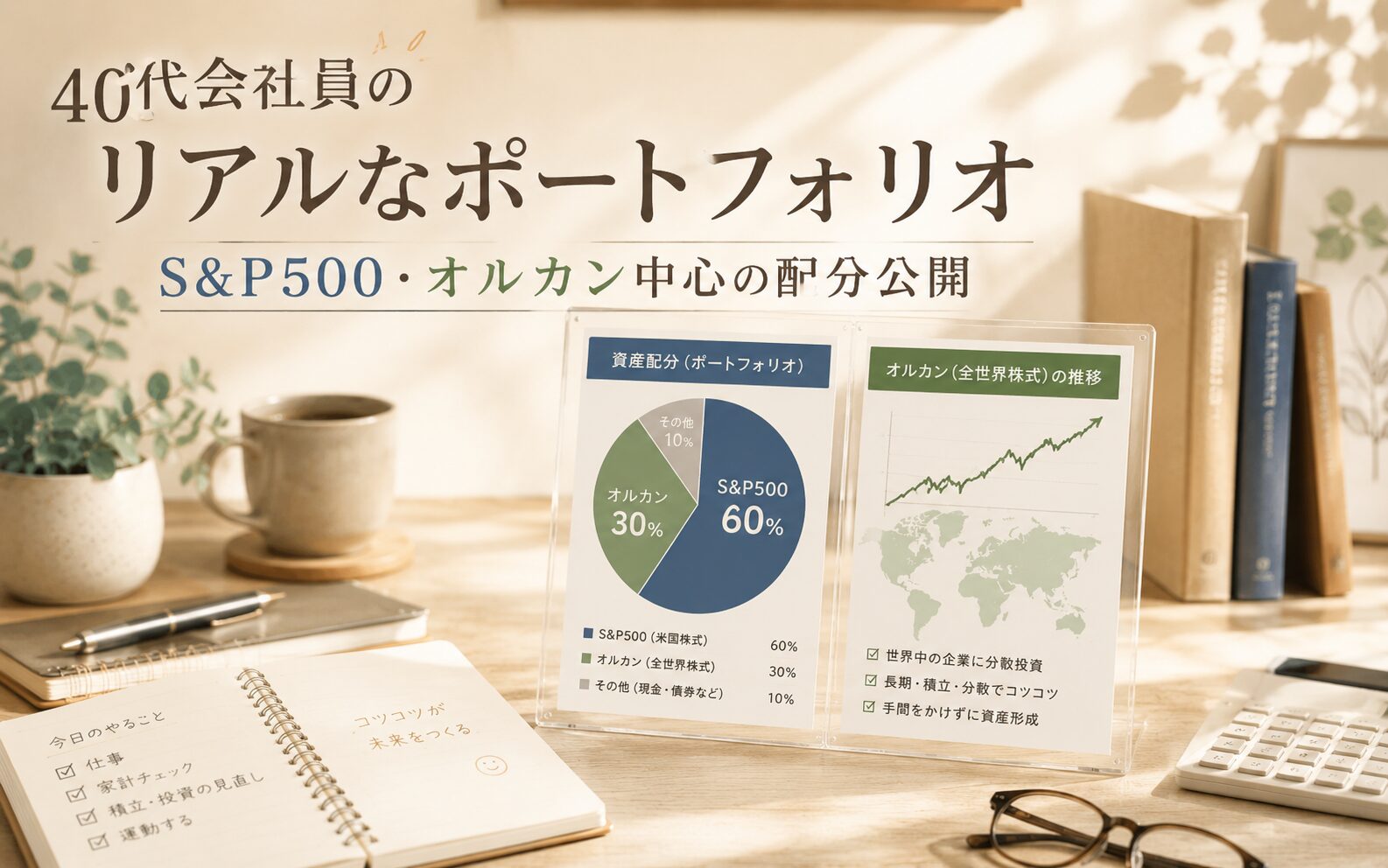

資産全体をリスク資産と現金に分けると、こうなっています。

※2026年5月時点・筆者整理

| 資産区分 | 比率 | 主な中身 |

|---|---|---|

| 株式(投資信託+個別株) | 約94% | S&P500・オルカン中心 |

| 債券 | 約1% | 米国債券(SBI) |

| 現金 | 約6% | 普通預金等 |

| 合計 | 100% | – |

世の中でよく言われる「資産配分は年齢分だけ債券」(40歳なら債券40%)という古典的セオリーからは、めちゃくちゃ外れた攻めの配分です。なぜこうなったかは、後のセクションで本音をお伝えします。

| 口座 | 投資資産の中で占める比率 | 主な銘柄 |

|---|---|---|

| 楽天証券(夫婦+子どもNISA合計) | 約97% | S&P500・オルカン中心+個別株少々 |

| SBI証券(米国債券) | 約1% | 米国債券 |

| iDeCo(楽天証券) | 約2% | 楽天・全米株式インデックス |

| 銘柄カテゴリ | 比率 | 主な銘柄 |

|---|---|---|

| 米国株式インデックス | 約49% | eMAXIS Slim 米国株式(S&P500), 楽天・プラス・S&P500, 楽天・全米株式(楽天VTI), 楽天SCHD, 楽天プラスNASDAQ-100 |

| 全世界株式(オルカン) | 約41% | eMAXIS Slim 全世界株式(オール・カントリー) |

| 先進国株式(除く日本) | 約4% | eMAXIS Slim 先進国株式インデックス |

| 個別株(日本株・米国株) | 約4% | 日本株・米国株を少額ずつ |

| 新興国株式 | 約1% | eMAXIS Slim 新興国株式, eMAXIS 新興国株式 |

| 日本株式・欧州株式・その他 | 約1% | ひふみプラス, ニッセイ日経225, フィデリティ欧州株, ニッセイ外国株式 |

| 合計 | 100% | – |

こうやって書き出してみると、S&P500を含む米国株式インデックスが約49%、オルカンが約41%という構成で、ぶっちゃけ「S&P500とオルカンの2本柱」でした。オルカンの中身も実質的に米国比率が約6割なので、合算すると米国比率はかなり高めです。「全世界に分散しているつもりで、実は米国へのベットになっている」という気づきは、銘柄レベルまで書き出さないと見えてこないなと感じました。個別株も少額(投資資産の約4%)保有していますが、こちらはあくまで「お試し枠」です。

メインは楽天証券・サブはSBI証券

口座構成はシンプルで、メインは楽天証券、サブとしてSBI証券を使い分けています。家族全員のNISA口座は楽天に集約し、SBIは米国債券・米国株のラインナップを活かしてピンポイントで使っています。

楽天証券をメインにしている理由

2020年にNISAを始めるとき、すでに楽天カード・楽天市場を使っていたので、自然と楽天証券を選びました。月5,000円からのスタートでしたが、楽天カード積立で還元される導線が強く、家族のNISA口座を1つの管理画面でまとめてチェックできるのは、家計管理担当としてめちゃくちゃ助かっています。マネーフォワードMEとの相性もよく、夫婦+子どもたちの評価額が一画面で見えるのが大きな魅力です。

SBI証券をサブにしている理由

SBI証券は最近開設した完全な「サブ口座」で、現時点では米国債券を試しに少額買っているだけ。米国債券を買いたくなったとき、SBIが一番使いやすかったのがきっかけです。今後、米国個別株や米国債券を増やしたくなったときに使う器として残しています。

口座を分けることで役割が明確になり、家計管理はメインに集中できる。これが一番助かっています。

家族のNISA口座をどう運用しているか

投資資産の中で大きな比重を占めているのが、家族のNISA口座の合計です。我が家では夫婦+子どもたちの楽天証券NISA口座すべてで運用しており、その合計が投資資産の大半を占めています。

ぶっちゃけ、書き出してみて私自身も「子どもたち分だけでこんなに育っていたか」と感じました。元本は保険解約返戻金とジュニアNISA満額枠などを5年かけて積み上げた結果です。詳しい経緯は保険解約返戻金をジュニアNISAに入れた話に書きました。

上の子のみ別途生命保険会社の学資保険で大学進学時に受け取る予定があり、ジュニアNISAへの投入を抑えていました。学資保険を解約してNISAに移すかどうかの悩みは、学資保険 解約すべき?NISAとの差額で迷い続ける40代の話に正直に書いています。

ジュニアNISAは2023年末で新規購入が終了しましたが、保有分は引き続き運用可能です。我が家は18歳までこのまま放置運用する方針。2027年からの「こどもNISA」創設も控えており、教育資金をNISAで準備する環境はさらに整っていく見込みです(参考:金融庁・NISA特設サイト)。

現金比率6%という攻めた配分の根拠

このポートフォリオを見たFPの方なら、まず指摘されるのが「現金比率の低さ」だと思います。現金は資産全体のわずか6%。一般的なセオリーから見ると、めちゃくちゃ攻めた配分です。

この配分にしている理由はシンプルで、「住宅ローン控除中=積極投資フェーズ」と割り切っているからです。住宅ローン控除が残っているうちは、ローン残高に対して年1%(最大)の還付があるので、実質的な金利負担が低い状態。控除中は現金より新NISAの枠を埋めることを優先しました。詳細は住宅ローンを固定と変動で半々にした理由もご覧ください。

また、会社員として安定収入があり、月々の生活費は給与で完結していること。緊急予備資金として6ヶ月分の生活費を確保すべきという目安はありますが、団信加入・健康保険・遺族年金などのセーフティネットも考えると、現状の現金比率で足りると思っています。

とはいえ、住宅ローン控除が終わるタイミング(数年後)に向けて、現金比率は徐々に上げていく予定です。控除が終わったら変動金利分を一部一括返済して、現金を10%前後まで増やす予定です。

65歳までの今後の方針

40代の今から定年(65歳)まで約20年。こんな感じで考えています。

| フェーズ | 年齢 | 目標配分(株/債/現金) | 主なアクション |

|---|---|---|---|

| 攻めフェーズ | 41〜45歳 | 94/0/6(現状維持) | 新NISA枠フル活用 |

| 調整フェーズ | 45〜55歳 | 80/10/10 | 教育費ピーク・現金積み増し |

| 守りフェーズ | 55〜65歳 | 60/25/15 | 米国債券を増やし出口準備 |

| 取り崩し | 65歳〜 | 50/30/20 | 定率3%取り崩し開始 |

取り崩しの話はこちらに書きました。新NISA出口戦略|40代が考えた「いつ・どう取り崩すか」を参考にどうぞ。

このプランの最重要ポイントは、「今は攻めフェーズだから現金比率が低くてもOK」と意識的に決めていること。ぶっちゃけ、相場が大きく崩れたら一時的に評価額が2割近く下落する可能性は十分あります。それでも積立を止めない覚悟ができているのは、2020年のコロナ暴落のとき買い増したら、後で全部戻りました。あの経験が大きかったです。

「2,000万円超えたあとってどんなポートフォリオなの?」という疑問に、私の例ですが比率ベースでお答えしました。あくまで「家族世帯・住宅ローンあり・40代会社員」の一例ですが、同じ悩みを持つ人に届いたら嬉しいです。

S&P500×オルカンのポートフォリオ|よくある質問

同じ「40代・家族世帯」の方からよく聞かれる疑問を、私の実例ベースでまとめました。

📌 この記事で紹介したサービス

💰 投資・資産管理のおすすめサービス

- ✅ 楽天証券:私のメイン口座・夫婦+子どものNISAで使用

→ 楽天証券公式サイト - ✅ SBI証券:サブ口座・米国債券や米国株のラインナップが充実

→ SBI証券公式サイト - ✅ マネーフォワードME:家族の複数口座を一画面で管理

→ マネーフォワードME公式サイト

※広告を含みます。

朝5時ごろに新しい記事を更新しています。明日もまた、お会いできたら嬉しいです。