楽天証券・SBI証券・住宅ローン・クレジットカード、全部バラバラに管理していませんか?

わたしは家族の総資産2,000万円超をマネーフォワードMEの1画面で把握しています。5年間使い続けて感じた「有料版に切り替えた理由」と、実際に連携して本当に便利になった口座一覧をまとめます。

📋 この記事でわかること

📌 この記事の結論

マネーフォワードMEに楽天証券・SBI証券・iDeCoを連携すれば、家族の総資産・収支・運用益が1画面で完結。私は5年使い続け、貯蓄100万→資産2,000万円超までの推移を見える化したのが家計改善の起点でした。

マネーフォワードMEの無料版で「もう限界」と感じた瞬間

最初にマネーフォワードMEを使い始めたのは2021年ごろです。当時は「お金の流れを見える化したい」という動機で、とりあえず無料版を試してみました。

最初はメインバンクと楽天カードを連携する程度だったので、無料版で十分だと思っていました。ところが徐々に「ここも見たい」「あの口座も登録したい」と欲が出てきて、気づいたら上限に達していたのです。

無料版の連携上限は、以前は10件でした。それが2023年ごろに4件に大幅削減されました。この変更を知らずに「なんで追加できないんだろう」と悩んだ方も多かったのではないでしょうか。

「4件のうちどの口座を残すか」を真剣に考えました。給与振込口座は外せない。メインのクレジットカードも外せない。では楽天証券は?地方銀行は?証券口座を外してしまうと、資産の大部分が見えなくなります。結局どれも切り捨てられず、「毎回ログインして手動で確認するしかない」という状態が数週間続きました。この不便さが決め手になり、プレミアム版への移行を本格的に検討し始めました。

わたしも同じです。気づいたら4件を超えていて、新しい口座を追加しようとしたらエラーになった。「もう有料版しかないか」と思いながら料金を調べてみると、月額500円(年払いなら5,300円)とあって、「これなら払えるな」と判断しました。

無料版と有料版(プレミアム)の違いを整理する

切り替える前に改めて比較してみました。

| 機能 | 無料版 | プレミアム版 |

|---|---|---|

| 連携口座数 | 4件まで | 無制限 |

| 月額料金 | 0円 | 500円(年払い5,300円) |

| データ閲覧期間 | 過去1年のみ | 無制限 |

| 口座一括更新 | 個別に手動 | ワンタップで全口座 |

| 資産推移グラフ | 直近のみ | 長期グラフ表示可能 |

| 広告表示 | あり | なし |

最大の違いは連携口座数が無制限になることです。家族分の口座を含めると軽く10件を超えるわたしには、これが決め手になりました。

もうひとつ大きいのがデータの閲覧期間が無制限になること。無料版は過去1年分しか見られないので、「今年と去年の同じ月を比べたい」というような使い方ができませんでした。有料版にしてから、2021年からの資産推移をずっと遡って確認できるようになりました。これは思っていた以上に便利でした。

わが家の口座数を数えてみたら…4件では全然足りなかった

プレミアム版に移行した後、実際に連携している口座を数えてみました。わが家は家族全員が楽天証券でNISA口座を持っており、わたし本人のみSBI証券も使っています(約20万円ほどでほぼ放置状態です)。

| 種別 | 口座・サービス | 利用者 |

|---|---|---|

| 銀行 | SBI銀行(給与振込) | 本人 |

| 銀行 | 地方銀行(日常支出管理) | 家族用 |

| 証券 | 楽天証券(NISA・つみたて) | 家族 |

| 証券 | SBI証券(約20万円保有) | 本人のみ |

| カード | クレジットカード(楽天・他) | 本人・配偶者 |

| 年金 | iDeCo | 本人 |

証券口座は家族それぞれがNISA口座を持っているため、1人1口座とカウントしても複数になります。これだけで軽く10件を超えます。

無料版4件では、給与振込口座とメインカード1〜2枚を登録したら終わりです。資産形成を家族全体で把握したい場合、無料版では根本的に機能が足りません。

「自分ひとりの口座しか管理しない」「メインバンク1つとカード1〜2枚だけ見られれば十分」という方なら無料版で足りると思います。ただ、家族の資産をまとめて見たい、証券口座も含めて管理したいという場合は、プレミアム版一択です。

プレミアム版への移行手順(5分でできた)

切り替えの手順はとてもシンプルでした。

- マネーフォワードMEアプリを開く

- 左上のメニュー→「プレミアムサービス」をタップ

- プランを選択(月払い or 年払い)

- 決済情報を入力して完了

わたしは年払い(5,300円)を選びました。月払いより460円ほど安くなり、手続きも年1回で済むからです。

月払い(月500円)か年払い(5,300円)かで少し悩みましたが、計算すると年間700円の差です。「どうせ続けるつもりなら年払いが確実にお得」と判断しました。まだ使い心地を確かめたい方は月払いから始める選択肢もあります。わたし自身は「家族分の口座を全部登録したら、もうやめられないな」とすでに確信していたので、最初から年払いにしました。

切り替えてすぐに、連携制限が解除されて口座を追加できるようになりました。今まで「見られなかった口座」を一気に登録したときの達成感はなかなかのものでした。

有料版に切り替えて変わったこと

プレミアム版にして実際に変わったことを正直に書きます。

家族全体の資産を「ひとつの画面」で確認できる

これが一番大きな変化です。夫婦それぞれのNISA口座、子どものジュニアNISA(旧制度)、iDeCo、銀行口座——これらをすべて1つの画面で確認できるようになりました。

以前は「たぶん全部合わせると○○万円くらい」という感覚でしか把握できていませんでした。今は毎朝アプリを開けば、昨日比でいくら増減したかが一目でわかります。

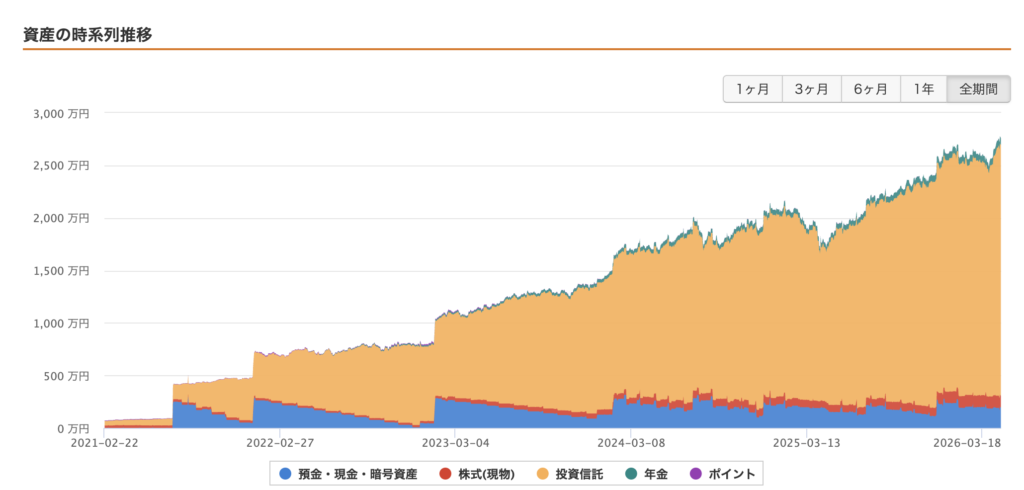

長期の資産推移グラフが見られる

無料版は過去1年分しかデータを遡れませんでしたが、プレミアム版は制限なし。わが家の場合、2021年2月のデータから記録されており、当時の家族全員分の合計資産は698,695円でした。

それが2026年4月現在、家族分の合計で2,000万円超を超えています。数年分のグラフを見ると、積み立てが着実に積み上がっている様子が視覚的にわかります。「続けてきてよかった」という実感が、数字とグラフで確認できるのは思っていた以上にモチベーションになります。

2022年ごろには市場が大きく下落した局面もありました。そのときに長期グラフを見返すと「下がってはいるが、積み立て開始時よりはまだ上にある」という事実が確認できました。一時的な下落に動揺しそうになっても、グラフを見れば冷静に「積み立てを続ける」という判断を維持できます。長期データが見られることは、投資のメンタル管理としても効果的でした。

この資産形成の軌跡については6年で85万円から2,000万円超になった資産形成の全記録にも詳しく書いています。

楽天証券・SBI証券の連携は思ったよりスムーズだった

連携前は「家族分の楽天証券口座を1人ずつ連携するのは大変そう」と身構えていましたが、実際にやってみると1口座あたり3分ほどで完了しました。マネーフォワードME側で「楽天証券」を選び、各人のログインID・パスワードを入力するだけです。SBI証券も同じ流れで、わたし本人の口座を5分以内に追加できました。

5年使った正直な感想として、証券口座の連携は2〜3ヶ月に一度くらいの頻度で「再認証が必要です」と通知が来るのが少し面倒です。証券会社側のセキュリティ要件でログイン状態が切れるためで、その都度パスワードを入れ直す必要があります。とはいえ作業自体は1分で終わるので、家族分の資産を1画面で見られる価値の方がはるかに大きいです。

口座の一括更新が便利

無料版では口座ごとに個別で更新する必要がありましたが、プレミアム版はワンタップで全口座を一斉更新できます。口座が増えれば増えるほどこの便利さは大きくなります。

有料版のデメリットも正直に書いておく

ここまでメリットを書いてきましたが、デメリットも正直に書きます。

最大のデメリットは月500円のコストがかかることです。年払いでも5,300円の出費になります。「家計管理のために月500円を払う価値があるか?」と問われると、正直、人によって判断が分かれると思います。ひとりで口座数件しか管理しない方、シンプルな家計のみの方にとっては、無料版でも十分かもしれません。

なお、マネーフォワードMEにはさらに上位のアドバンスプラン(月980円・年払い9,800円)もあります。プレミアムプランの機能に加え、家計診断レポートや専門家へのオンライン相談が利用できるプランです。わたし自身は利用していないため使い心地はお伝えできませんが、より専門的な家計サポートが必要な方には選択肢のひとつになるでしょう。

| 項目 | 無料 | プレミアム | アドバンス |

|---|---|---|---|

| 月額 | 0円 | 500円 | 980円 |

| 年払い | — | 5,300円 | 9,800円 |

| 連携口座数 | 4件 | 無制限 | 無制限 |

| データ閲覧 | 1年 | 無制限 | 無制限 |

| 家計診断 | × | × | ◯ |

| 専門家相談 | × | × | ◯ |

| 向く人 | 単身・口座少 | 家族・複数口座 | 家計診断重視 |

わが家のように「家族の口座をまとめて見える化したい」というニーズなら、プレミアム版で十分です。アドバンスは月980円・年9,800円とプレミアムの倍近くになるため、家計診断レポートや専門家相談を実際に活用するかどうかで判断するのが良さそうです。

ちなみに、家計簿アプリの利用率は年々上がっています。金融広報中央委員会の家計の金融行動に関する世論調査でも、家計管理ツールを使う世帯が確実に増えてきていることが確認できます。「自分だけが管理に苦労しているわけではない」と思える資料です。

こんな人はプレミアム版を検討する価値あり

改めて整理すると、以下に当てはまる方はプレミアム版の費用対効果が高いと思います。

- 家族の口座も含めて管理したい

- NISA・iDeCo・証券口座を複数持っている

- 無料版4件の上限に達してしまった

- 長期の資産推移グラフで「積み立ての成果」を確認したい

- 毎回の手動更新が面倒になってきた

逆に「メインバンク1つとクレジットカード1〜2枚だけ把握できれば十分」という方は、無料版でも問題ありません。まずは無料版で使い始めて、口座数が増えてきたタイミングで検討するのがおすすめです。

マネーフォワードMEの基本的な導入手順と無料版の使い方についてはマネーフォワードMEの導入手順と使い方にまとめています。まだ使ったことがない方はそちらもご覧ください。

逆に、連携が更新されない・「再認証が必要」と出るといったトラブルが起きたときは、マネーフォワードMEが連携できない時の対処法で原因別の直し方をまとめています。

📌 まとめ・結論

- マネーフォワードME無料版の連携上限は現在4件(以前は10件)

- 家族の口座・複数の証券口座を管理するには4件では足りない

- プレミアム版(月500円・年払い5,300円)で口座数が無制限に

- 過去データの閲覧制限がなくなり、長期の資産推移グラフが見られる

- 全口座一括更新・広告なしで操作がストレスフリーになった

「有料版は必要ない」と思っていたわたしが切り替えた理由は、シンプルに「無料版では管理できなくなったから」です。資産管理の手間が減り、家族全体の資産が毎日一目でわかるようになった今は、月500円は十分に元が取れていると感じています。

iDeCoについてはiDeCo vs 新NISA どっちを優先すべき?40代会社員が掛け金を下げた理由も参考にしてみてください。

また更新情報をお届けしますので、よければブックマークして戻ってきてください。

🌅 朝5時の、ちいさなアクションプラン

- まずは無料版で現在の口座数を数えてみる(4件で足りるか確認)

- 家族の口座も含めると何件になるか、紙に書き出してみる

- 10件を超えるなら、プレミアム版の年払い(5,300円・実質月442円)を検討

- 楽天証券・SBI証券をまだ持っていなければ、家族分のNISA口座を開いておく

📌 まずは無料で始められます(PR)

朝5時ごろに新しい記事を更新しています。明日もまた、お会いできたら嬉しいです。