新NISAを始めてもうすぐ5年になります。

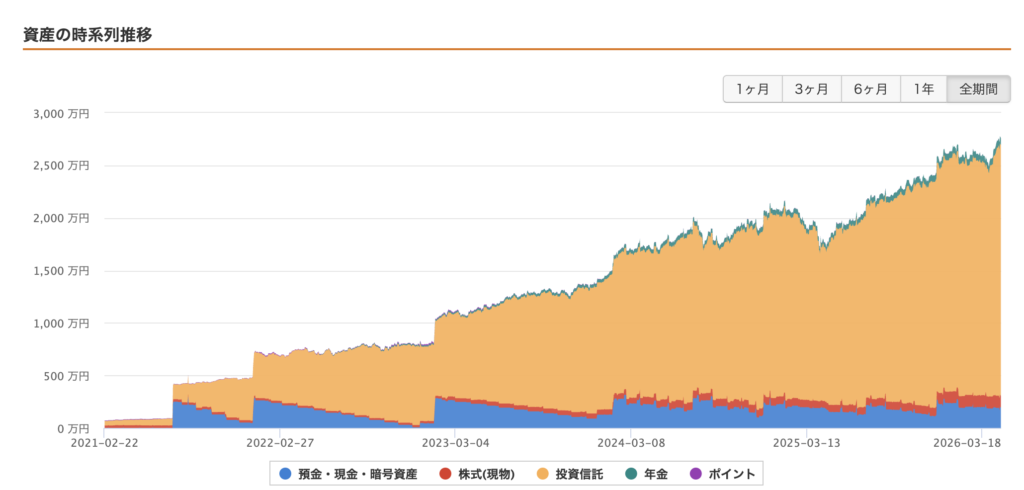

積立額は月5,000円からスタートして、今は月10万円。資産残高が2,000万円超を超えました。

私がここまで積み立ててきた理由は、はっきりしています。子どもたちの教育資金、老後の安心、そして会社に依存しない経済的自立。この3つのためです。

ただ、ずっと「増やす」ことばかり考えていて、あるときふと立ち止まりました。

「この資産を、いつ・どうやって”その目的”に変えていくんだろう?」——取り崩すフェーズの設計を、まだ一度も考えていなかったんです。

積立を始めた頃は「とにかく毎月続ける」だけでいっぱいいっぱいでした。

でも資産が2,000万円を超えたあたりから、じわじわと「出口をどうするか」が気になり始めたんです。

この記事では、40代・会社員・子どもたちという状況で積立5年・2,000万円超を実現した私が、「新NISA出口戦略」について本音ベースで考えたことをまとめます。

取り崩し方法の比較や具体的なシミュレーション数値も載せているので、ぜひ最後まで読んでみてください。

📋 この記事でわかること

「出口戦略」が必要な理由:積立だけでは資産は「使えない」

「出口戦略」と聞くと難しく聞こえますが、要は「いつ・どのくらいずつ・どの順番で資産を引き出すか」の計画のことです。

新NISAは非課税期間が無期限になりました。理論上はいつまでも放置できます。

でも「ずっと放置」が正解ではないことは、少し考えればわかります。

たとえば、70歳まで使わずに資産を置いておいても、体が動かなくなってから「さあ使おう」では、人生を楽しむお金として機能しません。

老後の不安をなくすために積み立ててきたはずが、使えないまま人生が終わる——それでは本末転倒です。

増やす計画と同じくらい、使う計画=出口戦略が大切です。

そしてもう一つ重要なのが、「取り崩すタイミングによって税負担が変わる」という点です。非課税の新NISAをいつ・どう引き出すかで、手元に残るお金が変わってきます。

| 項目 | 出口戦略あり | 出口戦略なし |

|---|---|---|

| いつ使うか | 明確(例:65歳から月7万円) | 不明確・先送りになりがち |

| 税金対策 | 口座別に計画的に最小化できる | 一括引出で税負担増の可能性 |

| 生活設計 | 「いくらあれば安心」が明確 | 安心の基準が曖昧なまま |

| 資産枯渇リスク | シミュレーション済みで管理可能 | 取り過ぎ・不足どちらもリスク |

「まだ若いから先のこと」と思わず、資産が増えてきた今こそ出口を考えるタイミングだと、私は実感しています。

積立5年・私が実感した資産の加速感と「その先」への問い

私がNISA積立を始めたのは2020年のことです。

当時の総資産は85万円ほど。最初の積立額は月5,000円でした。

ぶっちゃけ「こんな金額で老後なんて作れるのか」と半信半疑でした。

その後、少しずつ積立額を引き上げていきました。

月5,000円 → 月2万円 → 月5万円 → 月10万円。

子どもたちの教育費と並行しながらだったので、一度に大きく上げるのが怖くて、毎回「ほんとうに大丈夫かな」と迷いながら増やしてきました。

2020年春、コロナ暴落がありました。

保有資産が短期間で30〜40%近く落ちたときは、正直ひやっとしました。

「売ったほうがいいんじゃないか」という気持ちが頭をよぎったのも事実です。

でも「積立を止めたら複利の力が消える。暴落時こそ安く買える」と自分に言い聞かせて、積立を続けました。

あの判断があったから、今の2,000万円超があると思っています。

そして今年、残高が2,000万円超を超えたとき、スマホ画面を見ながら思わず声が出ました。

「あ、本当に増えてたんだ」って。

でもその直後に浮かんだのが「この先、どうするんだろう」という問いでした。

増やすことに夢中で、使うフェーズを全く考えていなかったんです。

また、途中でeMAXIS Slim米国株式(S&P500)からeMAXIS Slim全世界株式(オールカントリー)に乗り換えたのも、この出口フェーズを意識してのことです。

「取り崩すときに米国株だけだと暴落時のダメージが大きい。全世界に分散した方が心理的に安定する」と判断しました。

現在のS&P500・オルカン中心のリアルなポートフォリオでは、その配分比率(株式94%)まで、こちらで全部公開しています。

詳しくは暴落が来ても積立を止めない|コロナショックから5年の記録に、あのとき売らずに済んだ理由を書きました。

新NISAはいつから取り崩し始めればいい?3つのシナリオ

「いつから取り崩すか」に絶対の正解はありません。

ただ大きく分けると、3つのシナリオで考えると整理しやすいです。

| シナリオ | 開始時期 | 特徴 | 向いている人 |

|---|---|---|---|

| 早期取り崩し型 | 55〜60歳 | 老後前から生活費を補填。 資産寿命は短くなる | 早期退職・FIRE希望者 |

| 定年合わせ型 | 60〜65歳 | 公的年金との合わせ技。 バランスが取りやすい | 会社員の定年退職者(最多) |

| 繰下げ受給型 | 70歳〜 | 資産を最大限に増やせる。 ただし使える期間が短い | 健康で定年後も働く人 |

正直に言うと、私はこの3つを厳密に決めていたわけではありません。

今のところの、ざっくりした方針はこうです。

あと5年ほどは今のペースで積立を続けて、そのあとは大きく買い増さずに”放置”で運用を続ける。

すると上の子が大学に入る頃には、資産は2,000万円超を上回るペースになる見込みです。

そこからは必要な分を教育資金として取り崩しながら、少しずつ老後を迎える——というのが、現時点の素朴なシナリオです。

上の表でいえば、私は「定年合わせ型」をベースにしつつ、教育費のタイミングで一部を早めに使う”ミックス型”に近いのかもしれません。

正直、まだきっちり決めきれていません。ただ「最低でも5年は積立を続ける」「子どもの教育費までは確保しておく」——この2つの軸だけは、ぶらさないようにしています。

なお「いくら残して、どこまで使い切るか」という価値観そのものは、『DIE WITH ZERO』という本にずいぶん考えさせられました。お金を”いつ使うか”も出口戦略の大事な一部だと気づかせてくれた一冊です。感想は『DIE WITH ZERO』の要約と感想|40代が取り入れた3つの教えにまとめています。

取り崩し方3種類の比較:定率・定額・バケツ戦略

「いつから」が決まったら、次は「どうやって」。取り崩し方法には代表的な3種類があります。

| 方法 | 内容 | メリット | デメリット |

|---|---|---|---|

| 定率取り崩し | 毎年残高の3〜4% を引き出す | 資産が枯渇しにくい。 暴落時は引出額が自動減少 | 毎年の引出額が変動。 生活費の計算が難しい |

| 定額取り崩し | 毎月7万円など 一定金額を引き出す | 生活費の見通しが立てやすい。 シンプルでわかりやすい | 暴落時も引出すため 資産枯渇リスクあり |

| バケツ戦略 | 短期・中期・長期に 資産を分けて管理 | 暴落時に焦らない。 生活費用の現金を確保 | 管理が複雑。 定期的な見直しが必要 |

長期投資の世界でよく語られる「4%ルール」という考え方があります。

米国株中心のポートフォリオなら毎年4%ずつ取り崩しても資産が30年以上持続する——という研究(トリニティスタディ)に基づいた目安です。

ただし4%ルールはアメリカの研究であり、日本の税制・公的年金・インフレ率には完全には当てはまりません。

私自身は「定率3〜3.5%の取り崩し+公的年金の組み合わせ」が、日本の40代会社員には現実的な設計だと考えています。

バケツ戦略については、「現金バケツ(2〜3年分の生活費)」「中期バケツ(債券・低リスク資産)」「長期バケツ(株式・新NISA)」に分けておくことで、暴落時でも焦らず生活できる安心感が生まれます。

特に取り崩しを始めた直後の数年間は、このバケツ戦略が精神的に大きな助けになると思っています。

リアルシミュレーション:2,000万円超を月7万円取り崩したら何年持つか

「実際のところ、2,000万円超あれば何年持つの?」を試算してみます。

前提条件は以下の通りです:

- 現時点の資産:2,000万円超(積立継続中のため、65歳時はこれより多くなる想定)

- 取り崩し開始後も年利3%で運用継続する(ちなみに過去20年のオルカン平均利回りは年6〜7%)

- 新NISA口座のため運用益は非課税

- インフレは考慮しない(保守的試算)

| 運用利回り | 月7万円引出し | 月10万円引出し | 月15万円引出し |

|---|---|---|---|

| 0%(放置のみ) | 約33年で枯渇 | 約23年で枯渇 | 約15年で枯渇 |

| 年利2% | 約53年で枯渇 | 約31年で枯渇 | 約18年で枯渇 |

| 年利3% | ほぼ枯渇しない | 約38年で枯渇 | 約20年で枯渇 |

| 年利4% | 元本が増加する | 約59年で枯渇 | 約23年で枯渇 |

このシミュレーションを出してみて、正直ちょっと安心しました。

「月7万円・年利3%維持ならほぼ枯渇しない」という計算になるからです。

もちろん、65歳まで積立を続ければ資産はさらに増えているので、月10万円引き出しても40年以上持続する可能性があります。

公的年金(私の試算では月約15万円見込み)と合わせれば、NISAからの引き出しは月5〜7万円の補填で足りる計算になります。

一方で注意したいのが「シークエンス・オブ・リターンズ・リスク」です。

取り崩し開始直後に大暴落が来ると、同じ平均利回りでも資産が大幅に目減りします。

だからこそバケツ戦略で2〜3年分の現金を確保しておくことが、取り崩しフェーズの最重要タスクだと私は考えています。

長く積み立てるほど効いてくる複利については複利の仕組みと長期積立の本質にまとめています。

💡 取り崩しを見据えるなら、今のうちに口座と家計管理を整える

出口戦略は、口座と家計の「見える化」ができていることが前提です。私たち夫婦が5年以上使い続けている3つを紹介します。

- 楽天証券:楽天カード積立でポイントが貯まる・画面がシンプル。私たちのメイン口座

- SBI証券:三井住友カード積立に対応・取扱商品数No.1。サブ口座として活用

- マネーフォワードME:家族5人・10口座を1画面で管理。取り崩し後の家計確認にも必須

※どれも口座開設・登録は無料です。両方の証券口座を持っておくと、取り崩し時の選択肢が広がります。

取り崩し前に必ず確認する税金と注意事項

新NISAの最大の強みは「運用益が非課税」なことです。

通常の課税口座なら利益に約20.315%の税金がかかりますが、新NISAでは0円。

2,000万円超の含み益部分を一切課税なしで引き出せるのは、めちゃくちゃ大きなメリットです。

ただし、複数の口座を持っている場合は、引き出す順番を意識する必要があります。

| 口座の種類 | 税金 | 注意点 |

|---|---|---|

| 新NISA口座 | 非課税(0円) | 最後に引き出しても損しない |

| 特定口座(課税口座) | 約20%課税 | 含み益が大きければ先に整理検討 |

| iDeCo(一時金受取) | 退職所得控除が使える | 退職金との合算に注意が必要 |

| iDeCo(年金受取) | 公的年金等控除が使える | 他の年金収入と合算される |

私はiDeCoも月5,000円積立していますが、2024年に月12,000円から5,000円に減額しました。

理由は「iDeCoは60歳まで引き出せない」という流動性の低さです。

新NISAはいざとなればすぐ引き出せる。使い勝手がまるで違います。

詳しくはiDeCo vs 新NISA どっちを優先すべきか悩んだ話もあわせて読んでみてください。

一般的に有利な引き出し順番は「新NISA口座 → 特定口座(損益通算後) → iDeCo」です。

ただし個人の課税状況・退職金・年金額によって変わります。

50代に入ったら、FP(ファイナンシャルプランナー)に相談することを真剣に検討しています。

最新の制度情報は国税庁「NISA制度の概要」(nta.go.jp)で確認してください。

朝5時ごろに新しい記事を更新しています。明日もまた、お会いできたら嬉しいです。