我が家の子供たちは現在、中1・小4・年長の3人きょうだい。正直、3人ぶんの食費に習い事に…と、毎月の家計はなかなかにカツカツです(笑)。

だからこそ、偶数月に児童手当が振り込まれると「あぁ、助かる・・・」と素直に思います。しかも2024年の改正で、その金額がぐっと増えました。

調べてみると、2024年10月から児童手当は所得制限の撤廃・高校生年代までの延長・第3子の倍増と、過去最大級の拡充がされていました。我が家は子ども3人で、改正後は月5万円・年60万円。教育資金づくりの大きな味方になっています。

» 結論:児童手当は2026年も継続中、子3人の40代家庭で月5万円・年60万円もらえます

結論から先にお伝えします。2024年10月の児童手当改正は2026年の現在も継続中で、主な変更点は次の4つです。

- 所得制限が完全撤廃(世帯年収を問わず全額支給)

- 対象が高校生年代まで延長(18歳の3月末まで)

- 第3子以降は年齢問わず月30,000円に倍増

- 支給月が偶数月の年6回に変更

我が家(中1・小4・年長の3人きょうだい)の場合、改正後の受給額は月50,000円・年間600,000円。改正前と比べて年18万円増えました。長女が高校生になる頃にはさらに増額する見込みです。

「うちはいくらもらえる?」を知りたい方は、まずこの記事で年齢別・第何子かの早見表を確認してから、自分の家族構成に当てはめてみてください。

» まずはここから:2024年10月の改正で変わった4つのポイント

児童手当は2024年10月分から、こども家庭庁が「次の世代を担うすべてのこどもの育ちを支える基礎的な経済支援」と位置づけたうえで、大きな拡充が行われました。2026年の今もこの内容がそのまま続いています。細かいところはあとで触れるとして、まずはざっくり「何が変わったのか」を4つにまとめておきますね。

① 所得制限がなくなりました。これまでは夫婦どちらかの所得が一定以上だと、特例給付で月5,000円に減らされたり、そもそも支給対象外になったりしていました。改正後は世帯年収にかかわらず全額が支給されます。「うちはもらえないから」と諦めていた家庭は、まずここをチェックしてみてください。

② 対象が高校生年代まで広がりました。これまで中学卒業で支給が止まっていたのが、18歳に達する日以降の最初の3月31日までに延長。つまり高校3年間も児童手当が続くということです。3年間で一人あたり36万円(月1万円×36か月)なので、これはかなり大きいですよね。

③ 第3子以降が月額30,000円に倍増。以前は第3子以降でも3歳未満は月15,000円、3歳以降は月10,000円(所得制限なしの場合)でしたが、改正後は年齢問わず一律で月30,000円に。多子世帯ほど恩恵が大きい作りになっています。

うちは子ども3人なので、この改正は本当に大きいと感じています。書き出してみて「こんなに変わったんだ」と改めて驚きました。

④ 「第3子カウント」のルールが拡大。ここが意外と盲点です。これまでは上の子が18歳を過ぎると第3子カウントから外れていたんですが、改正後は22歳年度末まで(大学卒業相当の年齢まで)上の子もカウントされるようになりました。長子が大学に進学しても下の子の「第3子枠」が維持されるので、多子世帯は数年先までメリットが続きます。

» 年齢別・第○子別の支給額早見表

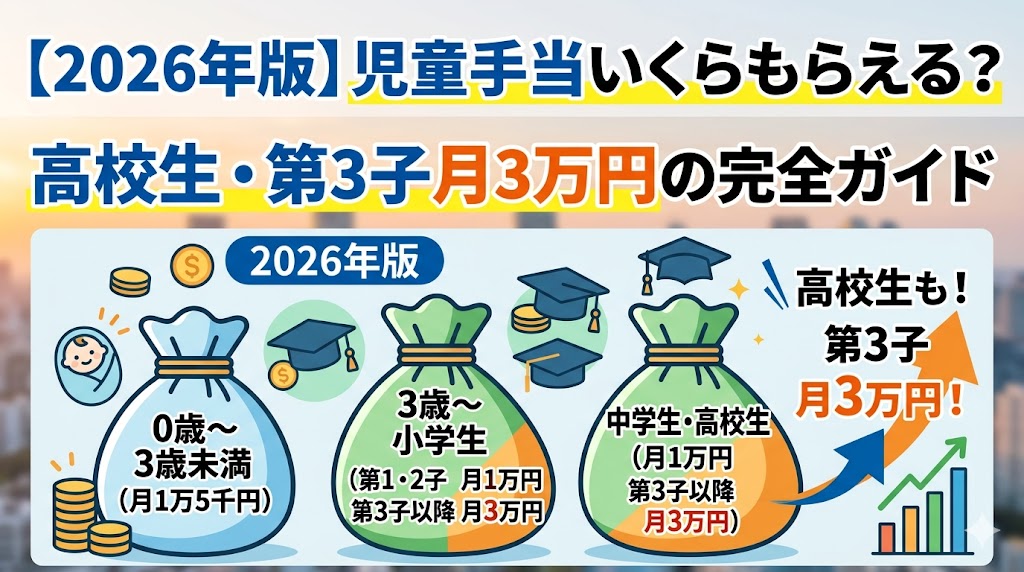

「結局いくらもらえるの?」を一目で把握できる早見表です。2024年10月以降の支給額(所得制限なし)。

※2024年10月改正後の支給額。所得制限は撤廃。第3子カウントは22歳年度末まで延長。出典:こども家庭庁「児童手当制度のご案内」

自分の家でいくらもらえるか計算する3ステップ

この早見表を使って、自分の家でいくらもらえるか計算する手順は次の3ステップです。

- 子どもの年齢と「第何子か」を確認する(22歳年度末までの兄姉も第○子カウントに含める)

- 年齢×第○子の組み合わせで月額を拾う(早見表の該当セル)

- 全員分を合計して×12ヶ月で年間受給額を算出する

たとえば 第1子 高校生 + 第2子 小学生 + 第3子 未就学 なら、月10,000+月10,000+月30,000 = 月50,000円・年60万円です。

» 我が家(子ども3人)の実際の受給額シミュレーション

制度の話だけだと他人事に感じちゃうので、実際に自分の家で計算してみたいと思います。我が家は13歳の長女、10歳の長男、5歳の次女の3人きょうだい。改正後の児童手当を月ベースで計算するとこんな感じです。

- 長女(13歳・中学生・第1子):10,000円

- 長男(10歳・小学生・第2子):10,000円

- 次女(5歳・未就学・第3子):30,000円

合計すると月50,000円、年間で60万円。書き出してみると、あらためてすごい金額ですよね。改正前なら次女は月15,000円だったので、我が家の場合は年18万円増えている計算になります(月1.5万円×12ヶ月)。

※我が家(中1・小4・年長)の改正前後の比較。第3子の次女が月15,000円→月30,000円になり、世帯で年18万円増。

そしてこれから先を見ると、もっと効いてくるのが「高校生年代まで延長」です。長女はあと数年で高校生になりますが、改正前なら中学卒業と同時に月1万円が消えていました。それが高校3年の3月まで続くので、3年間で36万円。ついでに「第3子カウントが22歳まで」ルールのおかげで、長女が大学生になっても次女の月3万円枠が維持されます。ざっくり見ても、家族全体での受給額は旧制度比で数百万円単位で増えるはずです。

子育て中の身としては、本当にありがたい改正だなと感じています。実は妻と家計会議をしたときに「これって本当?信じられない」と二人で何度も計算し直したくらい。それくらい大きな改正でした。

もちろん細かい条件は自治体や家族構成によって変わるので、正確な金額はこども家庭庁「児童手当制度のご案内」か、お住まいの市区町村公式サイトで確認してみてくださいね。

» 見落としがちだけど大事:支給月が偶数月の年6回に

支給される回数も実はこっそり変わっています。改正前は2月・6月・10月の年3回、4か月分まとめてだったのが、改正後は偶数月(2・4・6・8・10・12月)の年6回、2か月分ずつになりました。頻度が倍になったんですね。

これ、地味ですが家計管理的にはとてもありがたい変更です。年3回まとめて入る方式だと、どうしても「臨時収入」として感覚が雑になりがちで、気づいたら生活費に溶けていた……なんてこともありました。2か月ごとに入ってくるなら、教育費の積立や固定費の補填にスムーズに回しやすいんですよね。

そして、児童手当をより多く貯蓄へ回すコツは「固定費そのものを下げておくこと」だと感じています。我が家は通信費を見直したことで、毎月の支出にぐっと余裕が生まれました。やってよかった固定費の見直しは楽天モバイル乗り換えで後悔しない全手順にまとめています。

なお振込日は自治体ごとにバラバラで、偶数月の10日〜15日前後が多いです。「うちはいつ入るんだっけ?」という方は、自治体から届く通知書や市区町村のホームページをチェックしてみてください。入金スケジュールを家計簿アプリでまるごと把握したい方は、マネーフォワードMEで家計を「見える化」した体験談もあわせて読んでみてください。

» 高校生年代の子がいる家庭は、申請を忘れていないかチェック!

ここは個人的に一番声を大にして伝えたいポイントです。というのも、改正前は中学卒業時点で受給が終わっていたので、すでに高校生のお子さんがいる世帯は自分で申請しないと支給されないケースがあるんです。

特に次のような家庭は、一度申請状況を確認したほうが安心です。

- 所得制限で元々児童手当を受給していなかった家庭(改正で全員対象に)

- 中学卒業で受給が終わっていた家庭に、高校生年代の子がいる

- 高校生年代の子を「多子加算の第3子カウント」に入れたい世帯

- 大学生年代(22歳年度末まで)の子を第3子カウントに入れたい世帯

申請は現住所の市区町村に認定請求書または額改定請求書を出すだけ。公務員の方は市区町村ではなく勤務先の担当部署に書類を出す流れになるので、そこだけ注意してください。

経過措置として2025年3月31日までに申請すれば2024年10月分までさかのぼって受給できるルールがあったんですが、2026年の今はこの期限を過ぎているので、自治体ごとに個別対応になっているケースが多いです。未申請の心当たりがある方は、とりあえず役所の子育て支援課に電話してみるのが一番早いと思います。

» 我が家流・児童手当の「賢い受け取り方」3つのアイデア

せっかく月額が増えたなら、受け取り方や使い道も少し工夫したいところ。ここでは我が家でも実際にやっている(or 検討している)3つのアイデアをご紹介します。

① 受取口座は「生活口座」と必ず分ける

児童手当って、生活口座に入ると本当にあっという間に溶けます(経験済み……)。楽天銀行や住信SBIネット銀行など、スマホで完結できるネット銀行に「教育資金専用口座」を1つ作っておくのがおすすめです。ネット銀行なら通帳もいらず、アプリで残高や履歴がすぐ確認できるので、子どもが大きくなったときに「ちゃんとこれだけ貯めたよ」と胸を張って見せられます。我が家も子ども一人ひとりに専用口座を作っています。

② 新NISAのつみたて投資枠に一部を回す

たとえば第3子分の月3万円のうち、1万円だけを全世界株式インデックスファンド(eMAXIS Slim 全世界株式(オール・カントリー)など)に長期で積立していく、という作戦もアリです。教育資金まで10年以上ある子なら、長期分散投資の効果が期待できます。

ただし投資は元本保証ではないので、大学入学費用など「近い時期に絶対必要なお金」は預金で確保しつつ、余剰分だけを投資に回すのが基本ルールです。具体的な積立プランや実績は、40代会社員のリアルなポートフォリオ公開記事でも紹介しています。

③ 学資保険や共済との併用も選択肢

「投資だけに全振りはちょっと怖い……」というご家庭は、学資保険や共済を組み合わせるのも現実的です。満期時の受取額がほぼ確定する安心感はやっぱり魅力。「確実に貯まる枠」と「増やす枠」の両輪で回す、というイメージですね。我が家も長女のみ学資保険を継続中(解約か継続か悩み中)で、次女・三女はジュニアNISAで運用しています。

ちなみに私自身、過去に学資保険を解約してジュニアNISAに切り替えた経験があります。決断の理由と7年分の振り返りは 保険解約返戻金400万円をジュニアNISAに入れた話にまとめています。学資保険継続派・解約派どちらの方にも参考になると思います。

どのアイデアにも共通する大事なことがひとつあって、それは「児童手当を生活費に組み込まないこと」です。月の家計を児童手当込みで設計してしまうと、高校卒業と同時にストンと収入が落ちて家計がしんどくなります。「入ってくるお金」と「使うお金」は最初から分けておく——これが長い目で見ると一番効いてくる気がします。

✅ この記事のまとめ

2024年10月の児童手当改正は、子育て世帯にとって過去最大級のプラス改正でした。ポイントと、今日できることを整理します。

- ✅ 所得制限が完全撤廃され、世帯年収を問わず全額支給に

- ✅ 支給対象が高校生年代(18歳年度末)まで延長

- ✅ 第3子以降は年齢を問わず月3万円に増額、多子カウントは22歳年度末まで拡大

- ✅ 支給は偶数月・年6回で家計管理がしやすくなった

- ✅ まずは自分の家の支給額を書き出し、高校生年代の子は申請状況を確認、受取口座は生活口座と分ける

制度は「知っているか」で受け取れる金額に差が出ます。特に高校生年代の子がいる世帯は、申請確認だけで数万~数十万円変わることも。

» 💡 児童手当を「貯める仕組み」に変える3つのサービス

💡 児童手当を「教育資金」に変える3つの置き場所

児童手当をきちんと教育資金として残すには、振込口座を生活口座と分けるのが最初の一歩。わたしが実際に使っている3つのサービスです(いずれも無料で口座開設・登録できます)。

楽天銀行(教育資金専用口座におすすめ)[PR]

児童手当の振込専用口座として開設しています。スマホで残高チェック・楽天証券との連携でポイントも貯まり、子どもが大きくなったときに「これだけ貯めたよ」と通帳代わりに見せられます。

楽天銀行で口座開設(無料)楽天証券(新NISAで教育資金を運用)[PR]

児童手当の一部を全世界株式インデックスに積立。10年以上の長期運用なら教育資金作りの王道です。楽天銀行とのマネーブリッジ連携で資金移動もスムーズ。

楽天証券で口座開設(無料)マネーフォワードME(児童手当の振込・教育資金の積立を1画面で管理)[PR]

家族5人で10口座を一元管理。児童手当の振込通知も自動で取得できるので、教育資金がいま合計いくら貯まっているか、月次グラフで一目で見えます。

マネフォMEを試す(無料)※「PR」マークのあるリンクは、わたしが実際に使っているサービスのアフィリエイトリンクです。

※ 投資にはリスクがあります。最終判断はご自身でお願いします。

朝5時ごろに新しい記事を更新しています。明日もまた、お会いできたら嬉しいです。