わたしが新NISA(当時はつみたてNISA)を始めたのは5年前。きっかけはYouTuberの両学長(リベラルアーツシティ)の動画でした。「月5,000円からでも始められる」という言葉に背中を押されて、夫婦それぞれ月5,000円という、本当にささやかな金額からのスタートでした。正直、「これで何か変わるの?」と半信半疑でしたが、やらないよりはマシだろうと続けてきた結果、今は夫婦合計で月10万円まで増やしています。

この記事では、「投資は怖い」「まとまったお金がない」という人でも、月2万円の少額から無理なく新NISAを始める方法を、5年続けた実体験ベースでまとめます。10年・20年でいくらになるかのシミュレーション表も載せました。

📋 この記事でわかること

» 新NISAとは何か?旧NISAとの違い

NISA(少額投資非課税制度)とは、投資で得た利益(売却益・配当金)が非課税になる国の制度です。通常、投資の利益には約20%の税金がかかりますが、NISA口座内での運用益には税金が一切かかりません。

2024年から始まった「新NISA」では、旧NISAに比べて大幅に使いやすくなりました。

- 非課税保有限度額が大幅増加:旧NISAの最大800万円 → 新NISAは1,800万円(生涯)

- 非課税期間が無期限:旧NISAは最長20年 → 新NISAは無期限で保有できる

- 年間投資枠が拡大:つみたて投資枠120万円+成長投資枠240万円の計360万円/年

- 売却後に枠が復活:売却した分の枠を翌年以降に再利用できる

特に「非課税期間が無期限」になったことで、コツコツ続ける長期投資がより有利になりました。難しく考えなくても、制度としては「使わないと損」くらいに思っておいて大丈夫です。

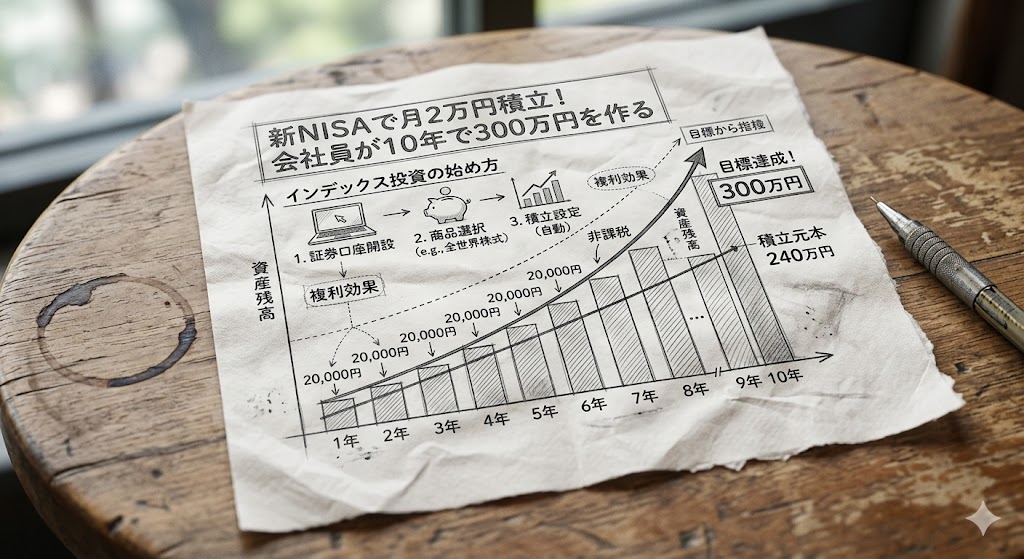

» 月2万円積立で将来いくらになる?早見表で確認

いちばん気になるのは「月2万円で、結局いくらになるの?」というところだと思います。月2万円を積み立てた場合、年利別・年数別の運用後資産は次のとおりです(月次複利で試算)。

| 期間 | 積立元本 | 年利3% | 年利5% | 年利7% |

|---|---|---|---|---|

| 10年 | 240万円 | 約279万円 | 約311万円 | 約346万円 |

| 20年 | 480万円 | 約657万円 | 約822万円 | 約1,042万円 |

| 30年 | 720万円 | 約1,165万円 | 約1,665万円 | 約2,440万円 |

たとえば年利5%で30年続けると、積み立てた720万円が約1,665万円に。差額の約940万円が「お金がお金を生む」複利の力です。そして新NISAなら、この利益に税金が一切かかりません。

※年利は世界株式インデックスファンドの過去平均などを参考にした仮の数値です。実際には値動きがあり、元本割れのリスクもある点はご承知おきください。

» 何に投資すればいいか:初心者向け3つの選択肢

1. 全世界株式インデックスファンド(最もおすすめ)

「eMAXIS Slim 全世界株式(オール・カントリー)」などの商品で、米国・欧州・日本・新興国など世界中の株にまとめて分散投資できます。1本買うだけで約3,000社以上に投資できるので、1社が倒産してもダメージは小さく済みます。迷ったらまずこれ、という定番の1本です。

2. 米国株式インデックスファンド(S&P500)

「eMAXIS Slim 米国株式(S&P500)」は、アップル・マイクロソフト・Amazonなど米国の大企業500社に投資できる商品です。過去の長期リターンが高く、根強い人気があります。米国経済の成長を信じるなら、こちらも優れた選択肢です。

3. バランスファンド(値動きを抑えたい人向け)

株式と債券を組み合わせた「バランスファンド」は、値動きが穏やかです。価格の上下に不安を感じやすい人や、資産を守りながらゆっくり増やしたい人に向いています。

わたし自身は楽天証券で、夫婦ともに「eMAXIS Slim 全世界株式(オール・カントリー)」を積み立てています。昨年まではS&P500一本でしたが、米国の政治不安などを考えてオルカンへ変更しました。とはいえ、それまで積み立てたS&P500はそのまま保有継続。売って乗り換えたのではなく、新しい積立先だけを変えた形です。「完璧な正解」はないので、自分が長く続けられる銘柄を選ぶのが一番だと思っています。

» 新NISA口座の開設方法:4ステップで完了

ステップ1:証券会社を選ぶ

新NISAは、手数料が安く商品数の多いネット証券で口座を開くのが一般的です。人気はSBI証券・楽天証券の2社。楽天ポイントや楽天カードを使っている人は楽天証券、それ以外はSBI証券が使いやすいと言われています。

ステップ2:口座開設を申し込む

証券会社のWebサイトまたはアプリから申し込みます。必要なものは次の3つです。

- マイナンバーカード(または通知カード+本人確認書類)

- メールアドレス

- 銀行口座番号

申し込みから口座開設まで、最短で翌営業日、通常は1〜2週間程度です。

ステップ3:入金して積立設定をする

口座に入金したら、「つみたて投資枠」で毎月の積立を設定します。日付・金額・投資先ファンドを選ぶだけで、あとは自動で積み立てが続きます。クレジットカード積立を設定すると、ポイントが貯まる証券会社もあります(楽天証券は楽天カード、SBI証券は三井住友カードなど)。

ステップ4:あとは放置でOK(定期的な確認だけ)

積立設定が終われば、基本的にはそのまま放置で大丈夫です。毎日値動きを確認する必要はありません。年に1〜2回、残高と積立額を見直す程度で十分です。最初の設定だけがハードルで、それさえ済めば「あとはほったらかし」でいいのが、忙しい会社員にとってありがたいところです。

» 月2万円を捻出するための固定費見直し

「月2万円の投資資金なんてない」という方もいるかもしれません。でも、固定費を見直すだけで、多くの人が月2〜3万円の余剰資金を作れます。

- 格安SIMへの乗り換え:大手キャリアから変えるだけで月5,000〜10,000円の節約

- サブスクの整理:使っていないサービスを解約。月3,000〜5,000円の節約

- 保険の見直し:不要な特約を外すだけで月3,000〜5,000円の節約

- 電力・ガス会社の変更:新電力への切り替えで月2,000〜3,000円の節約

固定費の削減は、一度やれば毎月ずっと効いてきます。まず家計を見直して、投資の原資を確保するところから始めましょう。

» 含み損になったとき、どう乗り越えるか

正直にお伝えすると、わたしもNISAを始めた最初の1年ほどは含み損を経験しました。「やっぱり失敗だったかも」と不安になった時期もあります。でも、そこで売却はしませんでした。

インデックス投資の基本は「長期・積立・分散」で、短期の下落は気にしないこと。積立を続けているうちに相場は回復し、その後は一度も含み損になっていません。むしろ下落時は、同じ金額で多くの口数を買えているとも言えます。焦って売るのが一番もったいない判断でした。

» よくある質問

Q:元本割れが怖い。本当に大丈夫?

A:投資に元本割れのリスクはあります。ただ、世界株式インデックスへの長期積立は、過去データでは20年以上保有すれば元本割れがほぼなかったとされています。「短期間で確実に増やす」手段ではなく、「長期でコツコツ資産形成する」手段として考えるのがコツです。

Q:積立を途中で止めてもいい?

A:はい。新NISAは強制ではないので、いつでも積立の停止・再開・売却ができます。ただし、効果が一番大きいのは長く続けることです。

Q:2万円より少ない金額でも始められる?

A:多くのネット証券では100円から積立できます。最初は1,000円からでも構いません。大切なのは「始めること」と「続けること」です。

もう少し踏み込んで「実際の配分はどうしているの?」が気になる方は、40代会社員のポートフォリオ全公開(株式94%の実例)もどうぞ。口座開設の具体的な手順は、SBI証券の口座開設方法や楽天証券の口座開設方法・楽天カード積立でポイントを最大化する方法で解説しています。

💡 月2万円積立を始める2ステップ ※PR・広告を含みます。

① 楽天証券で新NISAを始める:NISA口座開設数No.1。楽天カード積立でポイントも貯まる仕組みに。

▶ 楽天証券 公式サイトを見る

② マネーフォワードMEで家計を見える化:月2万円の積立原資を「どこから捻出するか」が一目で分かる。

▶ マネーフォワードME 公式サイトを見る

わたし自身、月5,000円からスタートして5年。最初の1年は含み損で不安でしたが、売らずに続けたことが正解でした。積立額も銘柄も後から変えられるので、まずは小さく始めるのが一番だと思います。5年前の自分に「始めてよかったよ」と伝えたいです。

朝5時ごろに、新しい記事を更新しています。よかったらブックマークして、また読みにきてくださいね。