📌 この記事の結論

新NISA2年目で見直すべき5つのこと。積立額・銘柄・口座・出口戦略・税制を、5年運用の実体験ベースで解説。1年目より「続けやすさ」を重視した設計が、長期成果につながります。

📋 この記事でわかること

「2年目、このまま続けて大丈夫?」と思ったら読んでほしい

2024年1月から新NISAがスタートして、もうすぐ2年半が経ちました。「とりあえず始めた」「毎月の積立を設定した」という方も多いと思います。

でも2年目・3年目になると、こんな不安が出てきませんか?

- 「相場が下がっているけど、続けて意味あるの?」

- 「銘柄、これで合ってるのかな?」

- 「もっと効率よく使う方法があるんじゃないか?」

3人の子を持つ会社員の私も、同じことを感じました。この記事では、金融庁が推奨する「長期・積立・分散」の原則をベースに、新NISA2年目以降に確認すべき5つのポイントを整理します。

まず制度をおさらい:新NISAの骨格は変わっていない

不安を感じると「制度自体に問題があるのでは?」と思いがちですが、新NISA制度そのものは2024年1月から変わっていません。改めて整理しておきましょう。

| 項目 | 積立投資枠 | 成長投資枠 |

|---|---|---|

| 年間非課税枠 | 120万円 | 240万円 |

| 生涯上限 | 合計1,800万円(成長投資枠は1,200万円まで) | |

| 非課税期間 | 無期限 | |

| 枠の再利用 | 売却翌年に簿価分が復活 | |

| 対象商品 | 金融庁認定の投資信託・ETF | 株式・投資信託・ETFなど |

年間360万円・生涯1,800万円という大きな器が用意されています。この枠は年単位でリセットされる(繰り越し不可)ため、使わないと損になる仕組みです。

一次情報:金融庁 NISAとは(公式)

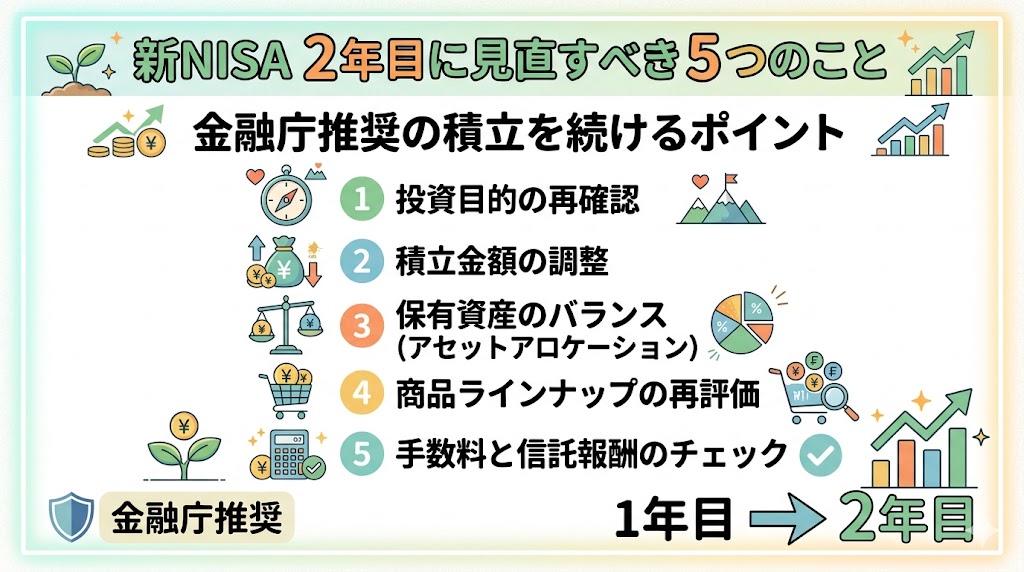

2年目以降に見直すべき5つのポイント

① 積立をやめない:ドルコスト平均法の真価は「継続」にある

相場が下がると「一時停止しようかな」と思いたくなります。でも金融庁が推奨する「長期・積立・分散」の最大の効果は継続することで生まれます。

積立投資の「ドルコスト平均法」は、毎月一定額を投資することで価格が安いときに多く買える仕組みです。

- 価格が高い月 → 買える口数は少ない

- 価格が安い月 → 買える口数は多い

- 結果として 平均購入単価が自然と下がる

「今は下がっているから止める」という判断は、一番安いときに買うチャンスを逃すことになります。含み損が出ていても、それはまだ「確定した損失」ではありません。売らない限り損失は確定しないのです。

私自身、2024年8月の日経平均大暴落のときも積立を続けました。そのとき安値で買った分が、その後の回復でプラスに転じています。

② 銘柄を見直す:「つみたて投資枠」に迷ったら王道に戻る

2年目は「もっと良い銘柄があるのでは?」と気になる時期でもあります。でも頻繁な乗り換えは手数料と税制上のリスクを生みます。

見直しの基準はシンプルです。

- 信託報酬0.2%以下の低コストインデックスファンドか?

- 全世界株式(オルカン)や米国株式(S&P500)連動の分散型か?

- 純資産残高が増え続けているか(資金流出していないか)?

金融庁が認定したつみたて投資枠の対象商品は、長期積立に適した厳選ファンドです。「乗り換えたい」と感じたら、まず現在の銘柄の信託報酬とカテゴリを確認してみましょう。

ちなみに私はeMAXIS Slim 全世界株式(オール・カントリー)1本で積立継続中です。銘柄を増やしすぎると管理が煩雑になるので、シンプルに1〜2本に絞るのがおすすめです。実際にどんな比率・銘柄で持っているかは、S&P500・オルカン中心のリアルなポートフォリオで全公開しているので参考にしてみてください。

→ 積立の始め方・銘柄選びの基礎はこちら:新NISAで月2万円積立!会社員が10年で300万円を作るインデックス投資の始め方

③ 積立金額を見直す:ライフイベントに合わせて調整する

2年目は生活環境が変わっていることもあります。

- 昇給・ボーナスが増えた → 積立額を増やす絶好のタイミング

- 子どもの教育費が増えた → 無理のない金額に戻す

- 固定費を見直せた → その節約分を積立に回す

つみたて投資枠の年間120万円=月10万円が上限です。まだ余裕がある方は増額を検討してみましょう。逆に生活費が圧迫されるなら、少額でもゼロにしないことが大切です。

我が家では子ども3人の学費や習い事費用を計算しながら、無理のない金額で継続しています。多少の増減より「やめないこと」を最優先にしています。

④ 成長投資枠の活用を考える:「余裕資金がある人」向けの選択肢

成長投資枠(年240万円)は、積立投資枠と同じ銘柄を追加で積み立てることもできます。

- ボーナスをまとめて投資したいとき(一括購入も可)

- ETFや個別株へのチャレンジ(リスク許容度が高い方)

- つみたて投資枠と同じオルカンを追加購入して枠を使い切る

ただし成長投資枠は元本割れリスクのある商品も多いため、余裕資金の範囲で活用するのが原則です。まずはつみたて投資枠の積立を安定させてから検討しましょう。

⑤ 資産を一元管理する:「見える化」が継続のモチベーションになる

NISA口座の評価額が見えていると、積立を続ける気持ちが維持しやすくなります。

私が活用しているのはマネーフォワード MEです。銀行・証券会社・クレジットカードを連携すれば、資産全体がスマホで一目でわかります。

- NISA口座の評価額をリアルタイムで確認

- 月次の収支・支出カテゴリを自動で集計

- 家計改善のヒントが見えてくる

「積立してるのに資産が増えている実感がない」という方は、まず資産の見える化から始めてみてください。

→ 詳しい使い方はこちら:マネーフォワード MEの使い方|家計管理を自動化して毎月の支出を把握する方法

3児の父が2年間続けてわかったこと

正直に言うと、2024年8月の急落時は「止めたほうがいいかな」と一瞬思いました。でも、調べれば調べるほど「長期積立を続けることが最善」という答えに行き着きます。

金融庁の推奨する「長期・積立・分散」は、短期的な相場の上下に惑わされないための考え方です。2年間積み立て続けた今、当初より評価額は増えています。

新NISAは「老後資金のための制度」でもありますが、子どもの教育費・住宅ローン返済後の余裕資金など、20〜30年先を見据えた器でもあります。3人の子育てをしながら、その先の家族の生活を守るために、今日も積立を続けています。

もし保険や固定費の無駄が気になってきたら、その節約分を積立に回す視点も大切です。

→ 参考:保険の見直しで月1万円節約|不要な保険を整理して家計を改善する方法

新NISAは長期で続けることで本来の力を発揮する制度です。「今すぐ大きく稼ぐ」ためのものではなく、「時間をかけてコツコツ資産を育てる」ための仕組みです。

2年目・3年目を迎えた今こそ、焦らず・やめずに続けることが最強の戦略だと思っています。

もし同じような悩みを持つ方がいれば、ぜひこの記事を参考にしてみてください。また気になることがあれば、コメントやSNSで気軽に話しかけてください。

朝5時ごろに新しい記事を更新しています。よかったらブックマークしてまた読みにきてくださいね。

合わせて読みたい

| 見直しポイント | 確認内容 | 推奨アクション |

|---|---|---|

| ①積立額は適切か | 年360万円枠に対して今の積立ペースを確認 | 余裕があれば毎月の積立額を引き上げる |

| ②ファンド選びは最適か | 信託報酬0.2%以下のインデックスファンドか | 高コストのものがあれば低コストに乗り換える |

| ③成長投資枠の活用 | 成長投資枠で個別株・ETFを活用しているか | 積立投資枠と成長投資枠のバランスを検討 |

| ④利益確定・損益通算 | 大幅な含み益が出ている銘柄はないか | NISAは非課税のまま保有継続が基本方針 |

| ⑤証券会社の変更 | 使いにくさや機能不足を感じていないか | NISA口座の移管(年1回可能)を検討 |

- iDeCo改正2026年|会社員・公務員・自営業で掛金上限はいくら変わる?

- 【2026年版】児童手当いくらもらえる?高校生・第3子月3万円の完全ガイド

- 住民税決定通知書2026年版|届いたら絶対チェックする3つのこと